【簿記って難しすぎ・・簿記の基本を解説】

・簿記がむずかしすぎる。

・簿記の勉強してても全然頭に入ってこない。

・簿記の基本を分かりやすく知りたい。

本日はこんな疑問に答えていきます。

簿記って難しすぎる・・

これは、勉強はじめたばかりの私の感想です。

約1年前、社会保険労務士試験に合格したばかりの私は、簿記の勉強をしようと考えました。

社労士に合格して天狗になっていた私は、簿記を完全に舐めていました。

合格率25%くらいなら楽勝だろうと考え、いきなり簿記2級のテキストを購入して勉強開始。

その結果、簿記2級、3回不合格となりました。

簿記の基本をすっとばしていた私は、大幅に遠回りする結果となってしまいました。

4回目の受験で合格しましたが、その過程で学んだことは、簿記は基本が超大事ということです。

そこで、本日は簿記が難しいと感じている方向けに、簿記の基本を解説していきたいと思います。

では始めましょう!!

銀行員として働きながら、2020年に4回目の試験で簿記2級に合格。

他にも社労士や宅建などの資格を所有しています。

令和2年司法試験予備試験受験予定です。

取得した資格の情報ブログを運営中。

簿記とは?

簿記とは「帳簿記入」の略です。

企業の経営活動を帳簿に記入するためのルールになります。

個人が家計簿をつけて家計を管理するのと同じく、会社もお金やモノの動きを管理するツールが必要です。

それが「簿記」と呼ばれるものです。

「簿記」は会社の経営活動を記録するためには不可欠なものなんです。

簿記は人類最高の発明といわれており、世界共通の仕組みです。

いわば、世界共通の言語を学ぶことと同じであり、簿記学習の社会的な価値はかなり高いといえます。

簿記の基本を理解する。

簿記の種類

単式簿記

単式簿記は、お小遣い帳や家計簿のように、入ってくるお金(=収入)と出ていったお金(=支出)を記録する方式です。

【単式簿記 例】

| 支出 | 収入 | |

| 4月3日 | ガス3,000円 | バイト代90,000円 |

| 4月5日 | 洋服5,000円 | |

| 4月12日 | 家賃55,000円 | |

| 4月合計 | 63,000円 | 90,000円 |

月末に収入と支出の差額を計算することで現金の残高を把握することができます。

単式簿記は、現金の残高は知ることはできますが、水道光熱費など費用の総額は項目ごとに計算しないとわかりません。

単式簿記は企業で利用されることはありません。

複式簿記

複式簿記は、一つの取引を借方(左側)と貸方(右側)に記録する方法です。

試験などで出題されるのは、すべてこの複式簿記です。

取引の内容は勘定科目という項目で表され、その増減が借方か貸方のいずれかに記入されます。

【複式簿記 例】

| 借方 | 貸方 | |

| 4月3日 | 水道光熱費3,000円 | 現金3,000円 |

| 4月5日 | 備品5,000円 | 現金5,000円 |

| 4月12日 | 支払家賃55,000円 | 現金55,000円 |

複式簿記では取引の原因と結果を同時に把握することができるため、帳簿をみれば、月末の残高だけではなく、どのような取引によって現金が増減したのかが全てわかります。

簿記の勉強は全て、この複式簿記になるため、イメージをつかんでおきましょう。

簿記の仕訳とは

一つの取引を原因と結果に分けたら、それぞれを適切な勘定科目にあてはめて、帳簿の借方(左)と貸方(右)に記入します。

経理の現場ではこの一連の作業を、「仕分けする」または「仕分けをきる」などといいます。

100円のノートを買った場合を具体例としてあげて説明してみます。

この取引は、「現金100円をしはらった」という結果と、その原因として「100円のノートを手に入れた」ことが、それぞれ現金と消耗品費という勘定科目に仕訳され、帳簿の左右の欄に記入されています。

| 借方 | 貸方 | |

| 4月1日 | 消耗品費100 | 現金100 |

簿記の最終目的をおさえる。

簿記の最終的な目的は、1年間の会社のもうけと財産を集計することです。

会社は一定の時期が終わったら、勘定科目をグループごとに集計し、決算書と呼ばれる、貸借対照表と損益計算書を作成します。

勘定科目とは

勘定科目は、資産、負債、純資産、収益、費用という5つのグループに分類されます。

それぞれはグループごとに集計され、決算書を作成するための要素となります。

※勘定科目に関しては、何がどのグループになるかは暗記が必要です。頑張って覚えましょう。

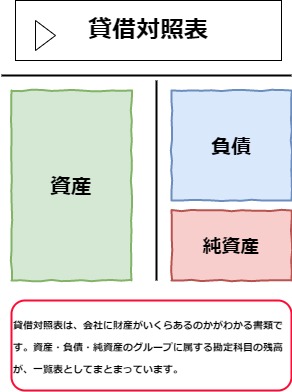

貸借対照表とは

貸借対照表はバランスシート(B/S)などとも呼ばれます。

貸借対照表に記録されているのは、会社の財政状態です。

1年の経営活動を終えた時点で会社に財産がいくらあるのかを知ることができます。

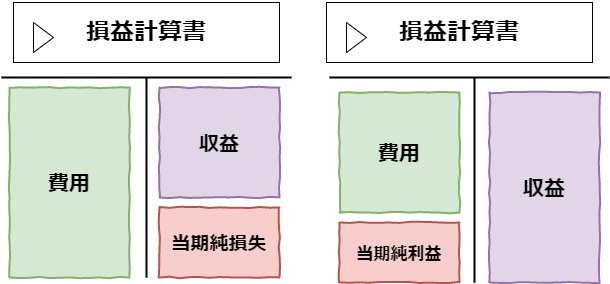

損益計算書とは

損益計算書はP/L表と呼ばれたりします。

損益計算書は企業の経営成績や利益(損失)などを明らかにするものです。

これをみれば会社が一年間でどのくらいの利益を得たのかが分かります。

貸借対照表がその年の財政状況、損益計算書はその年の獲得した利益、または損失がわかります。

まずは勘定科目をおぼえよう

仕訳を行うには、勘定科目の意味を正確に理解しなければなりません。

100を超えるといわれている勘定科目ですが、本記事では一般的な業務でよく使われているものが中心です。

最低でもここに記載の勘定科目はしっかり暗記しましょう。

資産グループの勘定科目

資産とは、カンタンにいえば、会社の財産になるものです。

現金や預金のほか、将来回収する予定の売掛金や受取手形などの債権も含まれます。

このグループに属する勘定科目の仕訳は、増加したら借方(左)へ、減少したら貸方(右)へ記入します。

| 現金 | 紙幣や硬貨などの通貨。他人が降り出した小切手。 |

| 小口現金 | 小口の経費の支払いに備えて用意する、少額の現金。 |

| 普通預金 | 銀行などの金融機関に預け入れているお金。 |

| 当座預金 | 手形などの決済に使う会社用の銀行口座。 |

| 売掛金 | 本業の商品やサービスを掛けで売った時の債権。 |

| 受取手形 | 商品を売ったり、サービスを提供した時に受け取った手形。 |

| 未収金 | 社屋や不動産など、本業以外のものを掛けで売った時の債権。 |

| 有価証券 | 売買目的で一時的に保有する株式、国債、社債。 |

| 貸付金 | 取引先や従業員に現金を貸し付けたときの債権。 |

| 仮払金 | 出張や接待の際に、会社が従業員に前もって渡すまとまったお金。 |

| 仮払税金 | 下部の配当金や預金の利息を受け取るときに差し引かれる税金を処理するもの。 |

| 建物 | 事業用の事務所、倉庫、店舗など。 |

| 車両運搬具 | 営業用の乗用車や輸送用のトラック。 |

| 備品 | 使用可能な期間が1年以上で、取得価格が10万円以上のもの。机やコンピュータ。 |

| 土地 | 建物や駐車場、資材置き場などの土地。 |

負債グループの勘定科目

資産がプラスの財産だとしたら、負債はマイナスの財産です。

銀行などから借り入れる借入金以外にも、商品を掛けで仕入れた場合の買掛金など、後日支払わなければならない債務も含まれます。

負債のグループの仕訳では、減少したら借方(左)へ、増加したら貸方(右)へ記入するとおぼえましょう。

| 買掛金 | 本業で売るための商品や、原材料などを掛けで買ったときの債務。 |

| 支払手形 | 代金を支払うために振り出した手形。 |

| 前受金 | 手付金や内金など、商品を渡すよりも前に受け取っている代金。 |

| 未払金 | 本業にかかわる商品やサービス以外のものを掛けで買ったときの債務。 |

| 預り金 | 従業員から一時的に預かっている源泉所得税や社会保険料など。 |

| 借入金 | 金融機関や取引先などからお金を借りたときの債務。 |

| 借受金 | 入金の理由がわからないときに、一時的に利用される仮の勘定科目。 |

| 未払配当金 | 株主への配当金の未払いを管理するための勘定科目。 |

純資産グループの勘定科目

純資産とは、会社の資本にあたるものです。

つまり、会社を設立した時の出資金や、その後に得た利益の蓄積をいいます。

純資産は、資産から負債を引いた額と一致します。

仕訳では、純資産が減少したら借方(左)へ、増加したら貸方(右)へ記入します。

| 資本金 | 会社を設立した時の出資金。 |

| 資本準備金 | 会社設立などの際の出資金のうち、資本金に組み込まれなかったもの。 |

| 利益準備金 | 積み立てることが法律で義務付けられている準備金。 |

| 繰越利益剰余金 | 前期から繰り越された会社の利益。 |

収益グループの勘定科目

経営活動の結果、資産の増加をもたらす項目を収益といいます。

仕訳では、収益が上がったら貸方(右)へ、返品や値引きなどの理由によって収益の減少があったときは借方(左)へ記入します。

| 売上 | 本業の商品の販売やサービスの提供によって顧客から受け取る収益。 |

| 受取利息 | 預金、貯金、貸付金から得た利息。 |

| 受取手数料 | 商品やサービスを提供することによって得た手数料。 |

| 受取家賃 | 建物を貸して得た収入。 |

| 受取地代 | 土地を貸して得た収入。 |

| 受取配当金 | 他の会社に出資して得た株式の配当。 |

| 有価証券売却益 | 有価証券を売却した際に発生した利益。 |

| 雑収入 | 現金過不足や、還付金の払い戻しなど、本業以外の取引から生じる少額の収益。 |

費用グループの勘定科目

経営活動の結果、資産の減少をもたらす項目を費用といいます。

このグループに属する勘定科目は、収益とは反対に、お金が出ていった理由を示すものであり、細かく分けられた項目によって、お金の使い道が明らかとなります。

仕訳では、費用が発生したら借方(左)へ、減少したら貸方(右)へ記入します。

| 仕入 | 販売目的の商品や原材料を購入するのに要した費用。 |

| 給与 | 従業員に支払われる給料や諸手当 |

| 雑給 | アルバイトやパートなどの非正規社員に支払われる給料や諸手当。 |

| 賞与 | ボーナスなどの一時金。 |

| 退職金 | 従業員や役員が退職する際に支払われる一時金。 |

| 役員報酬 | 取締役や監査役などに支払われる報酬。 |

| 法定福利費 | 会社負担の社会保険料(健康保険や厚生年金保険)や労働保険料(雇用保険と労災保険) |

| 福利厚生費 | 社員旅行や忘年会など、従業員の福利厚生のための費用。 |

| 旅費交通費 | 通勤や業務遂行のために必要な交通費、出張の際の宿泊費、出張手当など。 |

| 通信費 | 電話料金や郵便切手代、宅配便、バイク便など通信にかかった費用。 |

| 接待交際費 | 得意先との接待や贈答などにかかる費用。 |

| 消耗品費 | 使用可能期間が1年未満、もしくは取得価格が10万円未満の事務用品費。 |

| 広告宣伝費 | 不特定多数の人に対する宣伝、広告にかかる費用。 |

| 水道光熱費 | ガス、水道、電気などの使用料金。 |

| 減価償却費 | 車や機械装置などの購入費を、使用可能期間に少しずつ計上した費用。 |

仕訳ルールのおさらい

勘定科目はどのグループに属するかによって、借方と貸方のどちらに記入するかが決まっています。

ここではこれまでのおさらいとして、グループごとに異なる記入のルールを整理して紹介します。

この基本をしっかりおさえておけば、日常的な仕訳業務はばっちりです。

| グループ | 借方 | 貸方 |

| 資産グループ | 増えたら↑ | 減ったら↓ |

| 負債グループ | 減ったら↓ | 増えたら↑ |

| 純資産グループ | 減ったら↓ | 増えたら↑ |

| 収益グループ | 減ったら↓ | 発生したら↑ |

| 費用グループ | 発生したら↑ | 減ったら↓ |

簿記の基本を学ぶおススメの本

この本は実際に私が、簿記の基礎を学ぶために使用しました。

基本をすっとばして勉強していた私ですが、このテキストで簿記の基礎作りをすることができました。

基礎からきっちり学びたい方にお勧めの一冊です。

最後に

今回は、簿記の基本的な仕組みについて解説させていただきました。

すこしでも、みんなの理解が深まってくれたらと思います。

何度も言いますが、簿記は基本が一番大事です。

しっかり基礎を固めることで、その後の理解のスピードが全然違います。

あわてずに基本をしっかり勉強してください。

コメント